酒販免許でお悩みではありませんか?「何から手をつけていいかわからない…」「うちは免許を取れるの?」「どの免許をとれば良いのいの?」という方は是非tetote行政書士法人にご相談下さい。

本記事の解説動画です。こちらもご覧ください。

目次

通信販売酒類小売業免許の要件

通信販売酒類小売業免許の申請をする際に満たさなければいけない要件には①人的要件、②場所的要件、③経営基礎要件、④需給調整要件があります。

以下、ひとつずつ解説していきます。

人的要件

一般酒類小売業免許を受けるためには、申請者、申請者の法定代理人、申請法人の役員、申請販売場の支配人(以下「申請者等」といいます。)及び申請販売場が以下の各要件(以下「免許の要件」といいます。)を満たしていることが必要です。

1 酒税法10 条1号から8号関係の要件(人的要件)

(1) 申請者が酒類等の製造免許若しくは酒類の販売業免許又はアルコール事業法の許可の取消処分を受けた者である場合には、取消処分を受けた日から3年を経過していること

(2) 申請者が酒類の製造免許若しくは酒類の販売業免許又はアルコール事業法の許可の取消処分を受けたことがある法人のその取消原因があった日以前1年内にその法人の業務を執行する役員であった者の場合には、その法人が取消処分を受けた日から3年を経過していること

(3) 申請者が申請前2年内において国税又は地方税の滞納処分を受けたことがないこと

(4) 申請者が国税又は地方税に関する法令等に違反して、罰金の刑に処せられ又は通告処分を受けた者である場合には、それぞれ、その刑の執行を終わり、若しくは執行を受けることがなくなった日又はその通告の旨を履行した日から3年を経過していること

(5) 申請者が、二十歳未満ノ者ノ飲酒ノ禁止ニ関スル法律、風俗営業等の規制及び業務の適正化等に関する法律(20 歳未満の者に対する酒類の提供に係る部分に限る。)、暴力団員による不当な行為の防止等に関する法律、刑法(傷害、現場助勢、暴行、凶器準備集合及び結集、脅迫又は背任の罪)又は暴力行為等処罰に関する法律の規定により、罰金刑に処せられた者である場合には、その執行を終わり、又は執行を受けることがなくなった日から3年を経過していること

(6) 申請者が禁錮以上の刑に処せられ、その執行を終わった日又は執行を受けることがなくなった日から3年を経過していること

(注) ①申請者が営業に関し成年者と同一の能力を有しない未成年者である場合はその法定代理人が、②申請者又は法定代理人が法人の場合はその役員が、また、③申請販売場に支配人をおく場合はその支配人が、それぞれ、上記(1)、(2)、(4)、(5)及び(6)の要件を満たす必要があります。

場所的要件

2 酒税法10 条9号関係の要件(場所的要件)

正当な理由がないのに取締り上不適当と認められる場所に販売場を設けようとしていないこと

具体的には、申請販売場が、製造免許を受けている酒類の製造場や販売業免許を受けている酒類の販売場、酒場又は料理店等と同一の場所でないことが必要となります。

経営基礎要件

3 酒税法10 条10 号関係の要件(経営基礎要件)

免許の申請者が破産手続開始の決定を受けて復権を得ていない場合のほか、その経営の基礎が薄弱であると認められる場合に該当しないこと

具体的には、申請者(申請者が法人のときはその役員(代表権を有する者に限ります。)又は主たる出資者を含みます。)が、①次のイ~トに掲げる場合に該当しないかどうか、②次のチ~ヌの要件を充足するかどうかで判断します。

イ 現に国税又は地方税を滞納している場合

ロ 申請前1年以内に銀行取引停止処分を受けている場合

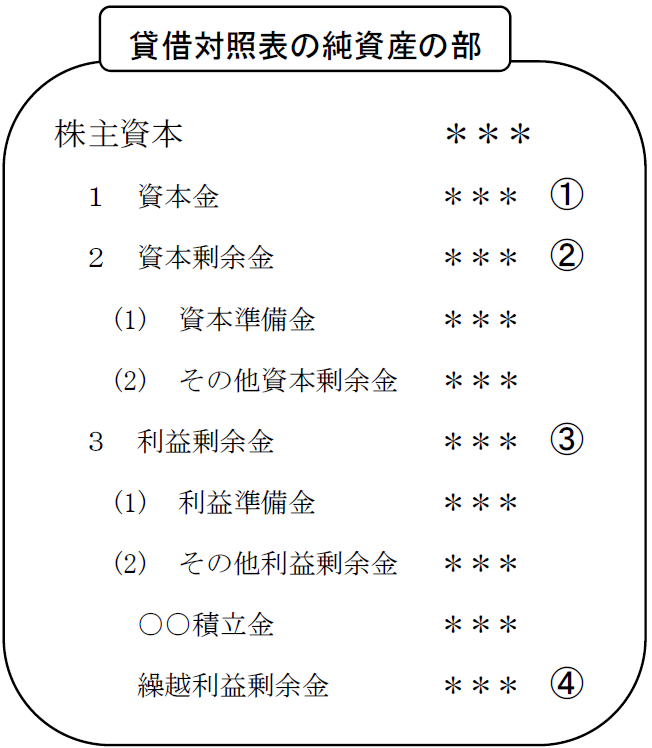

ハ 最終事業年度における確定した決算に基づく貸借対照表の繰越損失が資本等の額(注)を上回っている場合

ニ 最終事業年度以前3事業年度の全ての事業年度において資本等の額(注)の20%を超える額の欠損を生じている場合

(注)「資本等の額」とは、資本金、資本剰余金及び利益剰余金の合計額から繰越利益剰余金を控除した額をいいます。

ホ 酒税に関係のある法律に違反し、通告処分を受け、履行していない場合又は告発されている場合

へ 販売場の申請場所への設置が、建築基準法、都市計画法、農地法、流通業務市街地の整備に関する法律その他の法令又は地方自治体の条例の規定に違反しており、店舗の除却又は移転を命じられている場合

ト 申請販売場において、酒類の適正な販売管理体制が構築されないことが明らかであると見込まれる場合

上記「ハ」について

最終事業年度が、④<0(繰越損失)の場合で、繰越損失額(④)が、資本等の額(①+②+③-④)を超えている場合に該当します。

上記「ニ」について

各事業年度(過去3事業年度)において当期純損失が計上されている場合で、各事業年度の当期純損失の額が、各事業年度の資本等の額(①+②+③-④)×20%の額を全ての事業年度において超えている場合に該当します。

需給調整要件

4 酒税法10 条11 号関係の要件(需給調整要件)

酒税の保全上酒類の需給の均衡を維持する必要があるため酒類の販売業免許を与えることが適当でないと認められる場合に該当しないこと

具体的には、販売できる酒類の範囲は、次の酒類に限ります。

(1) 国産酒類のうち、次に該当する酒類

イ カタログ等(注1)の発行年月日の属する会計年度(4月1日から翌年3月31 日までの期間をいいます。)の前会計年度における酒類の品目ごとの課税移出数量(注2)が、全て3,000 キロリットル未満である酒類製造者(以下「特定製造者」といいます。)が製造、販売する酒類。

ロ 地方の特産品等(製造委託者が所在する地方の特産品等に限ります。)を原料として、特定製造者以外の製造者に製造委託する酒類であり、かつ、当該酒類の一会計年度における製造委託者ごとの製造委託数量の合計が3,000 キロリットル未満である酒類。

(2) 輸入酒類 (輸入酒類については、酒類の品目や数量の制限はありません。)。

(注)1 「カタログ等」とは、いわゆるカタログのほか、チラシ等若しくは雑誌新聞又はインターネットによる広告等をいいます(以下同じ。)。

2 前会計年度における課税移出実績がない場合は、カタログ等の発行日の属する会計年度における酒類製造者の製造見込数量により判断します。

3 上記(1)の酒類が、通信販売により販売できる酒類かどうかについては、通信販売を予定している酒類製造者の発行する証明書(通信販売の対象となる酒類であることの証明書をいいます。61 頁「証明書」参照)(上記(1)のロの酒類については製造委託契約書・同計画書等)を申請書に添付してください。

4 「製造委託者が所在する地方」は、原則として製造委託者の住所又は本店が所在する都道府県の範囲内とします。